抵抗線に触れる

一貫としてATHの更新が続き、ビットコインが1コインあたり $100kへの到達は目と鼻の先である。劇的な値動きは保有者の含み益を著しく増加させる傾向があり、長期保有者はそれに応じて売却を加速させている。

エグゼクティブサマリー

・ビットコイン価格が$100kへ上昇する中、長期保有者は507k 以上のBTCを売却し初めており、3月のラリー相場時における934k BTC の売却と比較すると依然として少ないものの、重要な規模感である。

・長期保有者は1日あたり$2.02Bという著しい利益を確定させており、ATHを更新させている。

・どのエンティティが売却しているのか構造を精査すると、売り圧力の大部分は6ヶ月〜1年取得経過したコインと想定される。

著しい長期保有者による売却

一貫としてATHの更新が続き、現在のビットコイン価格は待望されてきた1コインあたり$100kという感慨深い価格帯に手が届く範囲まで迫っている。従来の全サイクルと同様に長期保有者のコホートは市場への資金流入と強い需要を活用し、保有分の大規模な資金の売却を再開している。

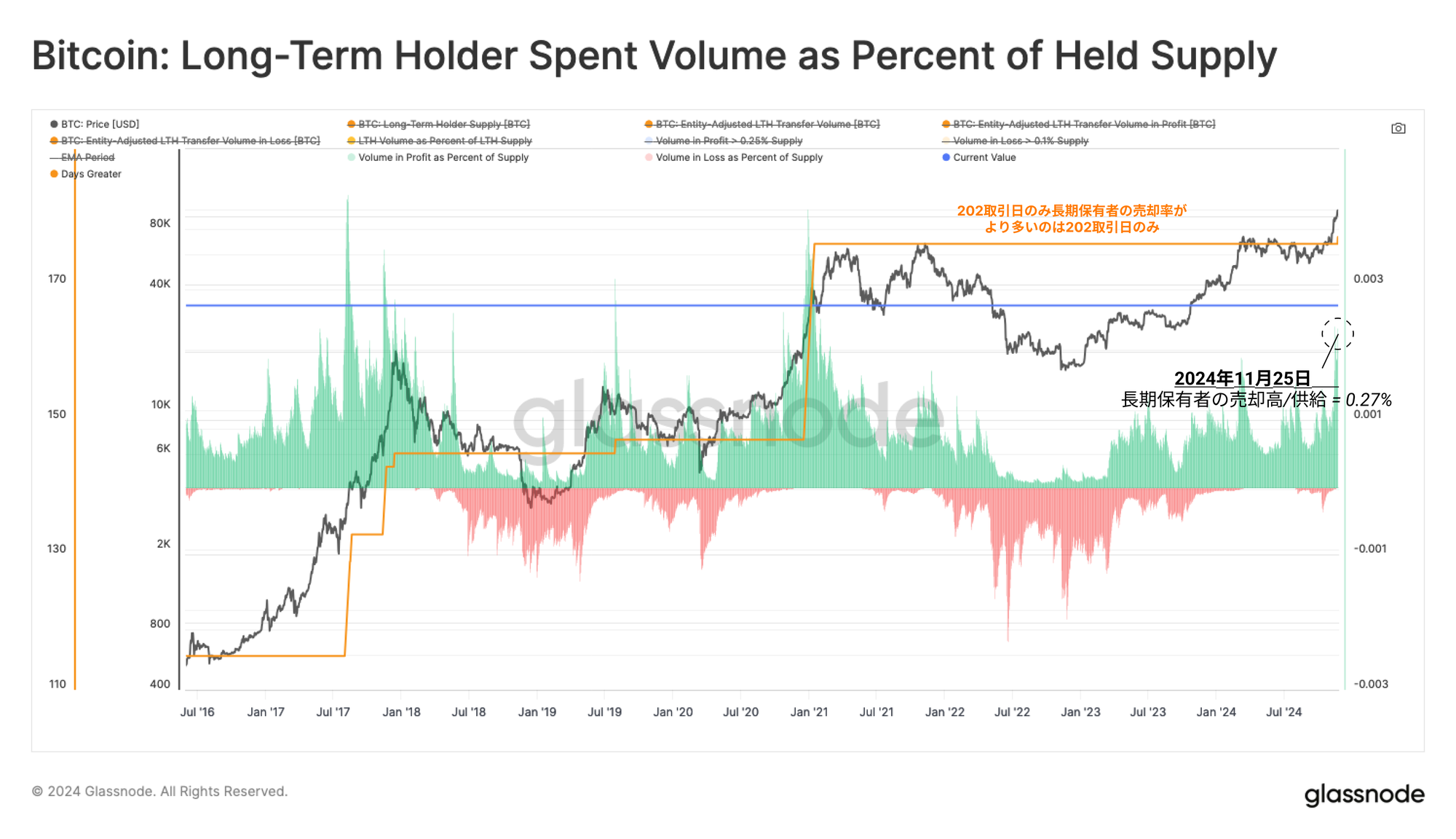

長期保有者の供給がピークとなった9月以来、このコホートは現在507k BTCという著しい量を売却している。これは大規模であるものの、2024年3月のATH時におけるラリー相場で売却された934k BTCと比較すると規模は小さい。

収益性の高いポジションから取引された長期保有者による総供給量の割合を評価することで、同様の状態を見ることができる。現在、長期保有者の供給用のうち平均0.27%が毎日売却されており、全取引日のうち177日のみがより著しい売却率を記録している。

興味深いことに、この長期保有者の売却率は2024年3月のATH時よりも比較的大規模であり、より積極的な売却の動きが見られている。

また、コインデイの生成(保有期間)とコインデイの破滅(保有期間を経て売却)間におけるバランスを評価するには、長期保有者による活性度指標( The LTH Liveliness metric)を活用することができる。一般的に、活性度の上昇トレンドは売却行為が高まっている環境であることを特徴としており、下降トレンドは長期保有の潮流が主要となっていることを示す。

現在の供給量は3月のピーク時よりも多いものの、コインデイの破滅量は依然として少ない。このことは、取引されている大部分の長期保有者のコインは比較的最近取得された可能性が高いことを示している(例えば、平均で5年前に取得されたコインよりも6ヶ月前に取得された可能性が高い)。

利益が確定された

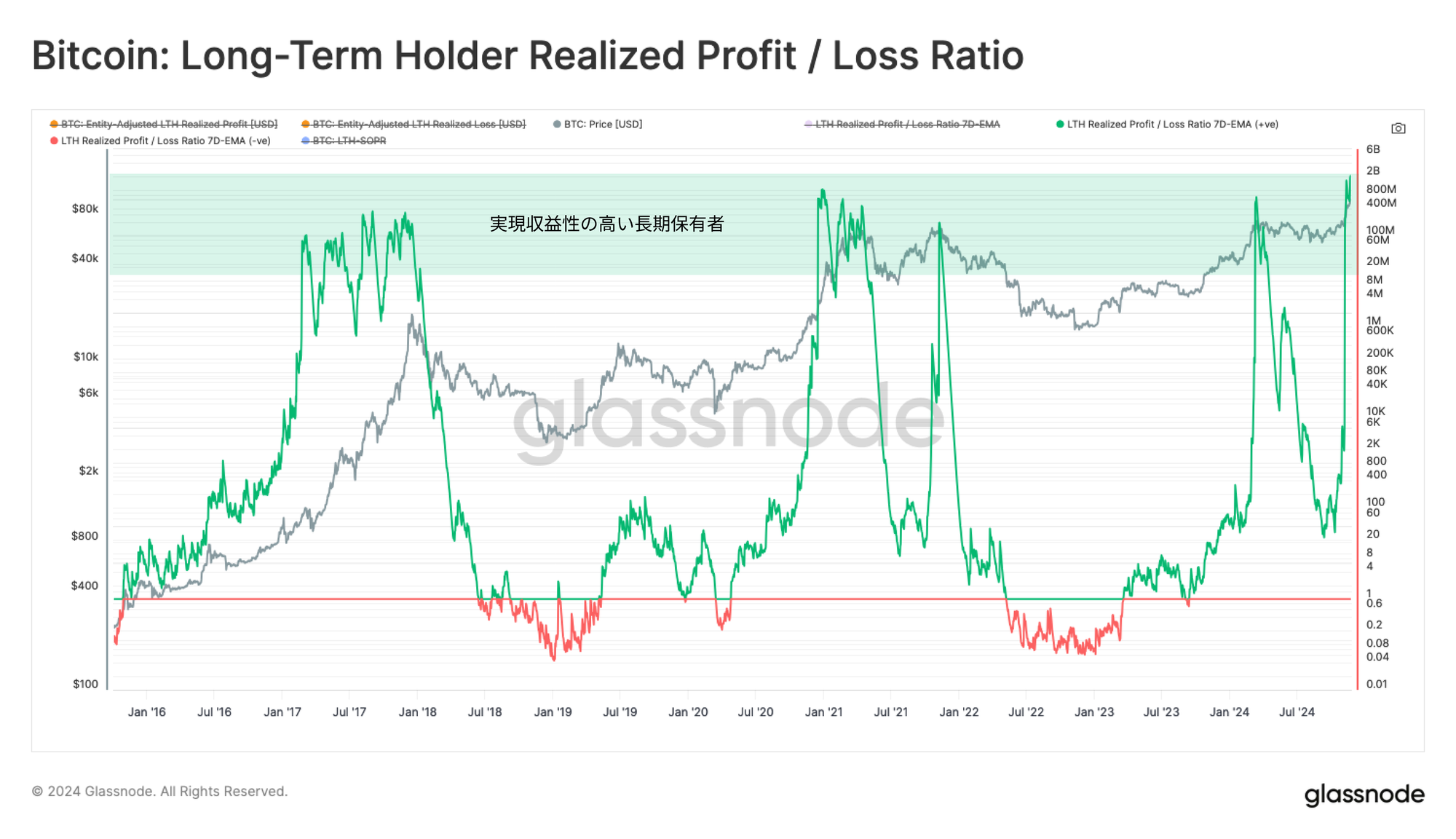

長期保有者は、以前は休眠状態にあった供給を流動的な循環に戻す主要な供給源であり、価格形成におけるプロセスにおいて重要な役割を果たしている。強気相場が進行するにつれて、この層の利益確定の度合いを評価することがより重要となる。価格上昇に伴い彼らはますます活発になる傾向があるからである。

現在、長期保有者は1日あたり$2.02Bという著しい額の利益確定を記録しており、この規模はATHを更新するだけではなく、3月に記録された以前の高値を凌駕している。この供給過多を完全に吸収するには強力な買い手が必要であり、影響を完璧に消化するには再蓄積の期間が必要となるだろう。

長期保有者の利益および損失額におけるバランスを評価すると、11月にその比率が急速に変化したことがわかる。定義上、この結果は価格形成の局面において含み損を抱える長期保有者の供給がほとんど存在しないことによるものである。

歴史的に見ると、価格は新たな需要の流入が十分かつ継続的にある場合、数カ月間にわたってeuphoric 期を維持する傾向がある。

売り手によるリスク比率(Sell-Side Risk Ratio)は、投資家によって確定された利益と損失の総量を、資産の規模(実現価格にて測定)に対して評価する指標である。この指標は以下のフレームワークで理解することができる。

・高い値は、投資家が取得価格に対して大きな利益または損失を伴ってコインを売却していることを示す。この状況は、市場が再び均衡状態に戻らせることを意味し、通常は大きな価格変動の後に見られる。

・低い値は、大部分のコインが取得価格に近い価格で売却されていることを示す。これは、一定の均衡状態が達していることを示唆しており、現在の価格帯内で「利益と損失」が出尽くしている可能性を示す。通常、低いボラティリティの状態で見られる。

売り手によるリスク比率は高値帯に接近しており、現在の価格帯において大規模な利益確定が進行していることを示唆している。しかしながら、現在の値は過去サイクルの終了時に記録された値よりは依然として低い状態である。これは、以前の強気相場では、同様の売り圧の市場下においても十分な需要が供給を吸収できていたことを示している。

売却された供給の構成

長期保有者による利益確定が顕著に増加していることを実証した上で、売却された供給の構成を詳細に分析することで、この評価をさらに精緻化することができる。

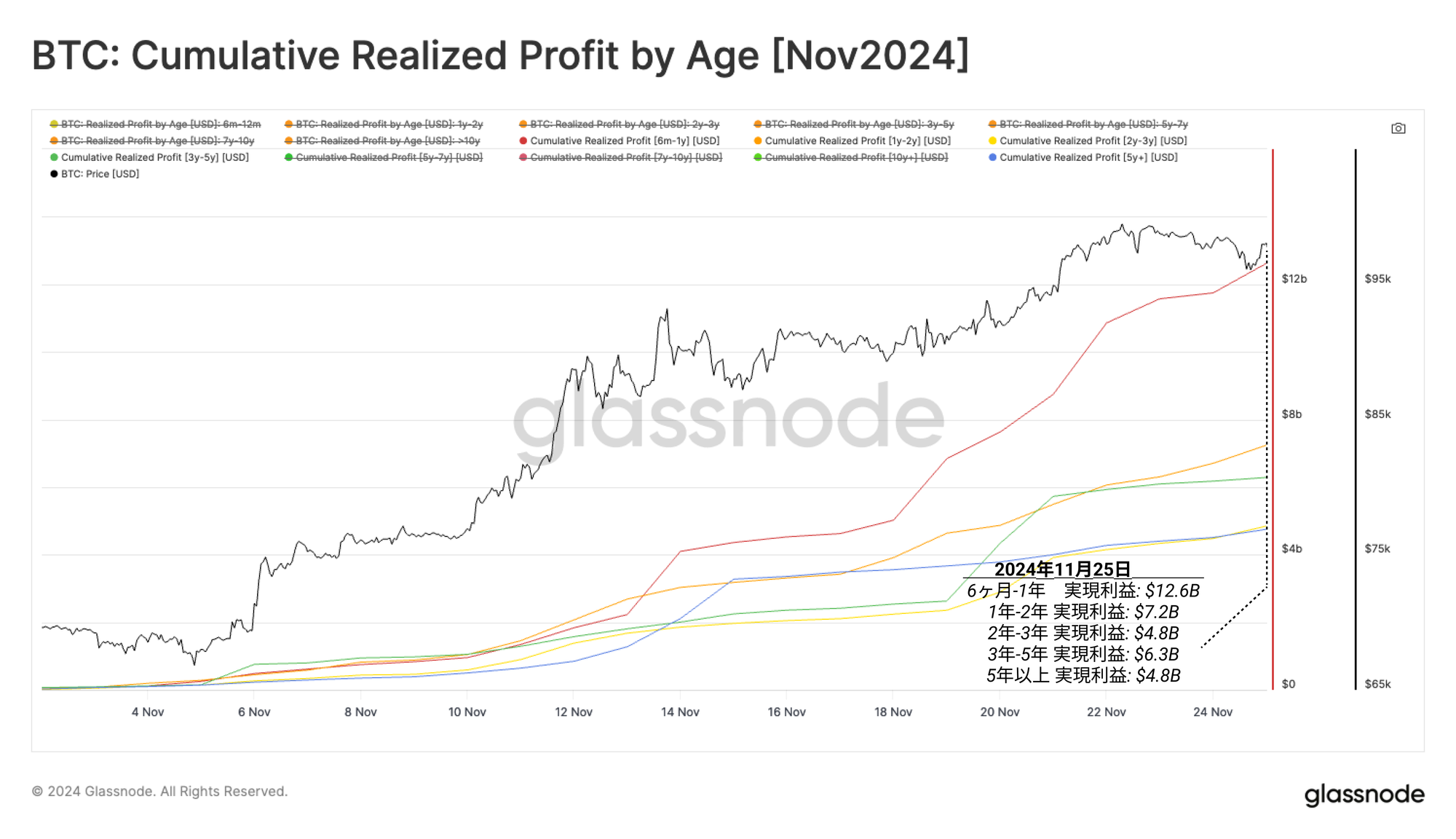

具体的には、利益確定指標(the realized profit metric )のコイン年齢別内訳を利用し、どのサブコホートが売却側の圧力として最も影響しているかを評価する。この分析では、2024年11月の開始時点からの累積利益確定時の取引高をコイン年齢別に計算する。

- 6ヶ月-1年 実現利益: $12.6B

- 1年-2年 実現利益: $7.2B

- 2年-3年 実現利益: $4.8B

- 3年-5年 実現利益: $6.3B

- 5年以上 実現利益: $4.8B

6か月から1年間保有されていたコインが、現在の売り手の圧力の中で最も大きな割合を占めており、全体の35.3%を占めている。

この6か月から1年間保有されていたコインによる占有率は、比較的に最近取得されたコインからの売却が大部分を占めていることを示しており、より長期的な保有者は依然として慎重な姿勢であり、高値の到達を辛抱強く待っている可能性があることを示している。この売却分はETFがローンチされた後に購入し、次の高値市場の波だけを狙ったスイングトレード型の投資家によるものと推測できる。

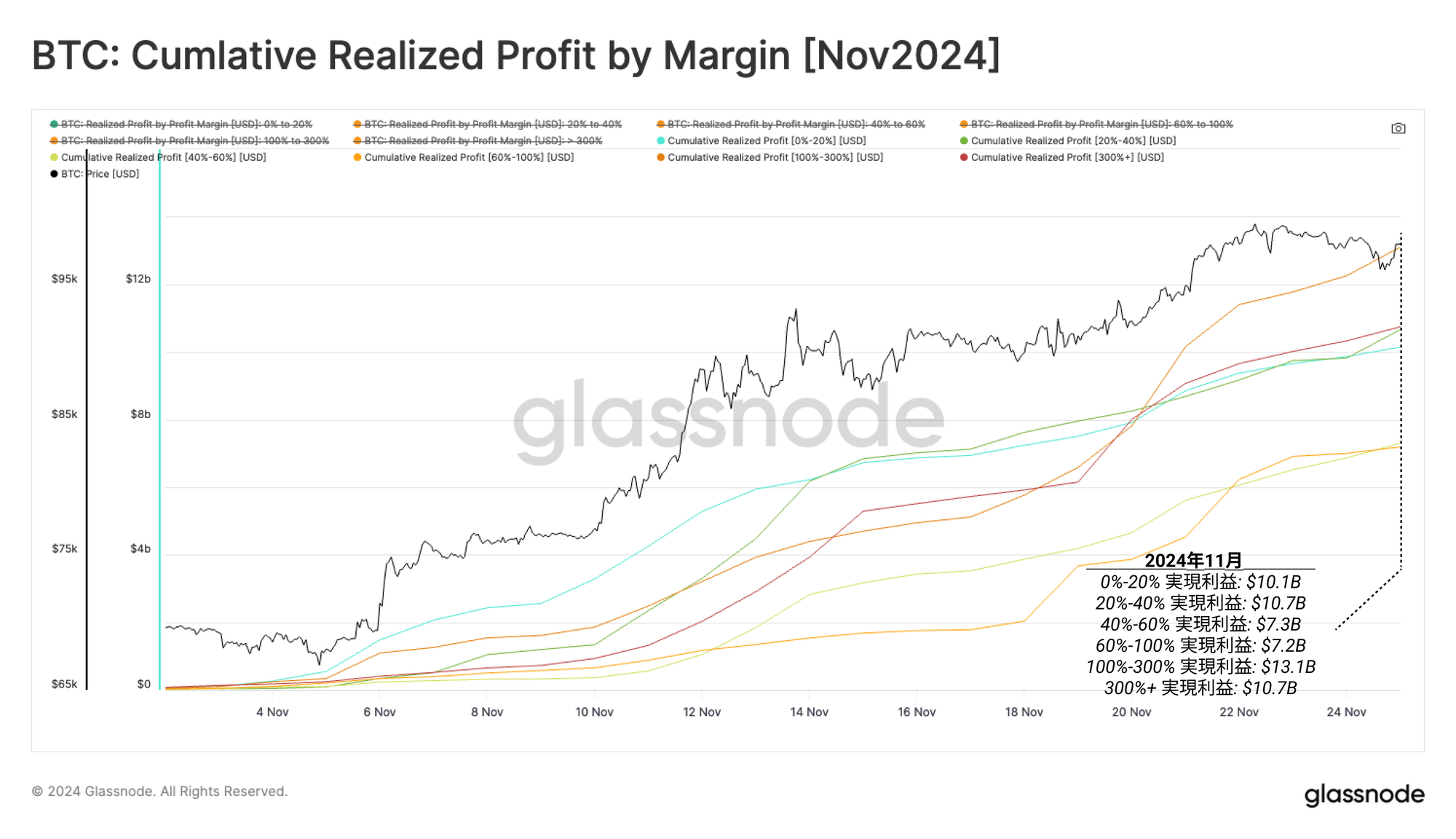

同じ手法を用いて、すべての投資家による利益確定額をROIの割合ごとに分けて分析することができる。

- 0%-20% 利益確定: $10.1B

- 20%-40% 利益確定: $10.7B

- 40%-60% 利益確定: $7.3B

- 60%-100% 利益確定: $7.2B

- 100%-300% 利益確定: $13.1B

- 300%以上 利益確定: $10.7B

興味深いことに、これらのグループには一定の均一性があり、すべてのコホートは全コホートの総利益に対する割合はほぼ似ている。この現象は、「チップをテーブルから引き上げる(chips-off-the-table)」戦略を示していると解釈できるかもしれない。この戦略では、取得コストが低い投資家が、少ないコインを売却することで、時間をかけて同程度のドル建て利益を得ている可能性がある。

2021年、2022年、2023年に取得されたコインに注目すると、3月のピーク時には顕著かつ持続的な売却行動が見られた。

一方、現在進行中のラリーでは、2023年に取得されたコインが主に売却されており、2021年や2022年に取得されたコインは売り圧力を強め始めた段階にある。この傾向は、「スイングトレード」型の利益確定が主力となった戦略であるとの解釈と改めて一致している。

持続可能性を測る

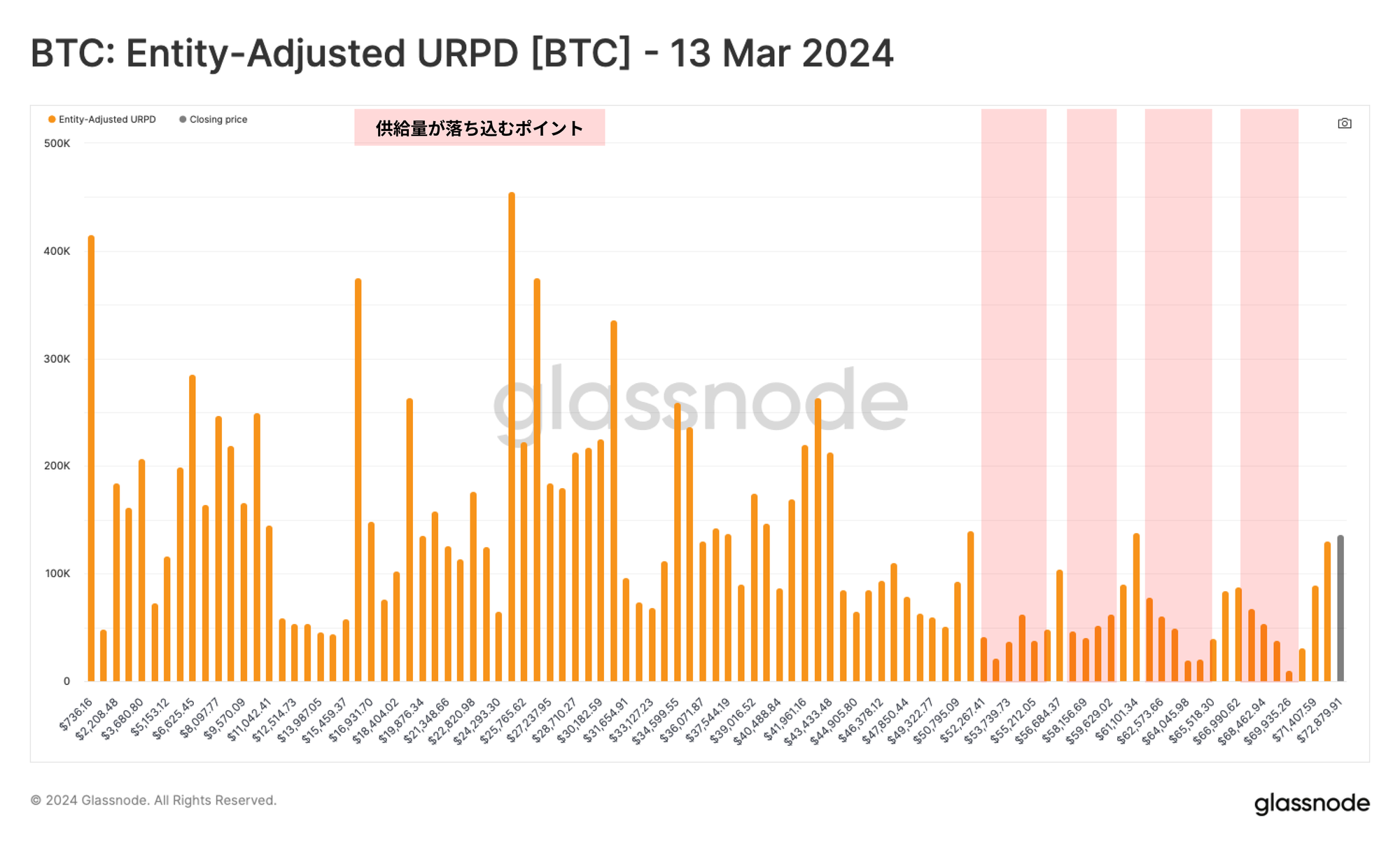

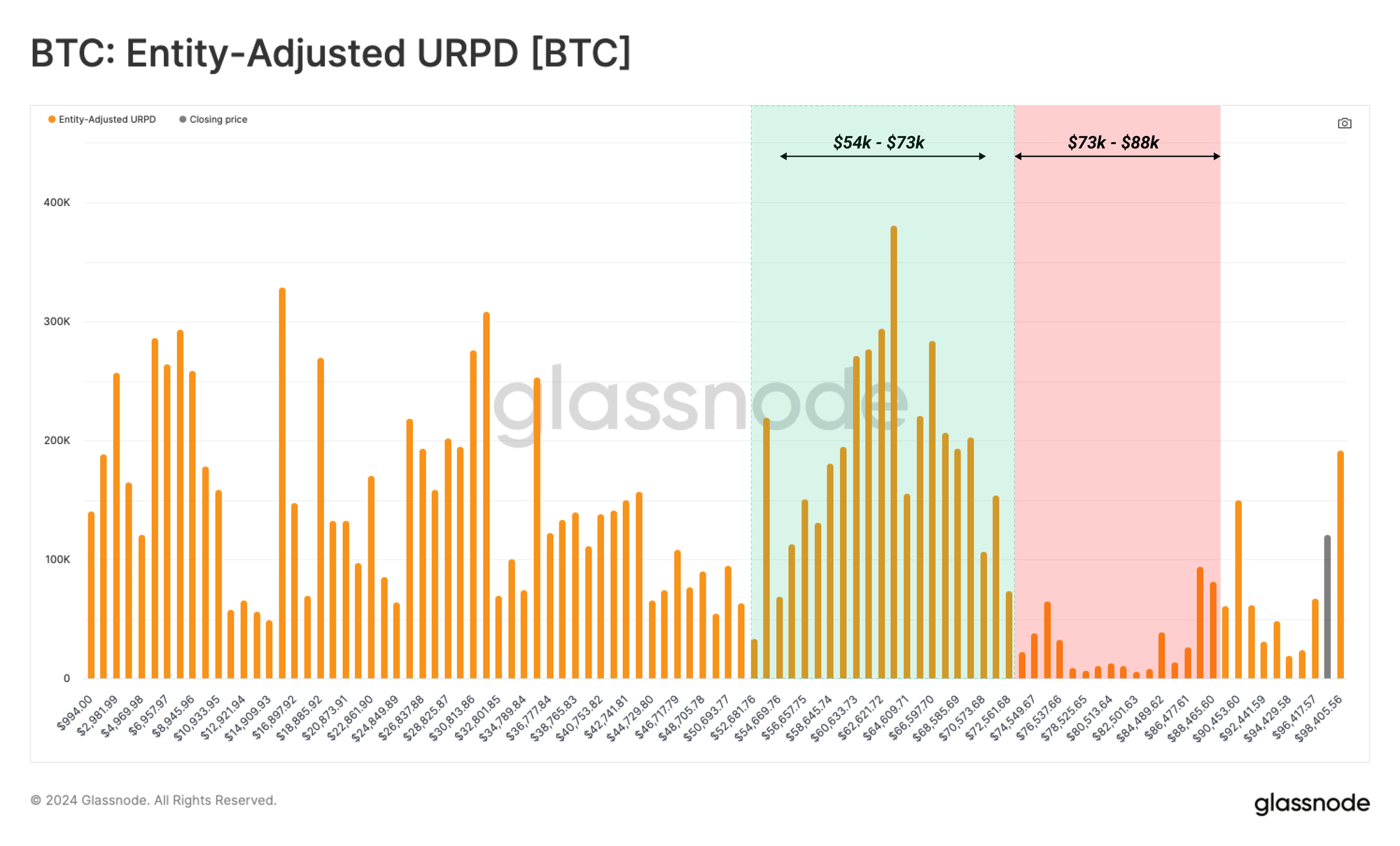

この上昇トレンドの持続可能性を評価するために、現在のURPD(Unspent Realized Price Distribution)の構造を2024年3月のATH時と比較を行う。

2024年3月には、ETFのローンチ後の数か月にわたる価格上昇を経て、$40kから$73kの間にいくつかの供給クラスター間にて供給が移動した。この期間、価格が不安定な状態で推移した7か月間に、これらは歴史的に最も重要な供給クラスターの1つとなった。

その後、供給が再蓄積され、最終的にこのクラスターは現在のラリーが始まるサポートラインを形成した。

現在の市場では、価格は非常に急速に上昇したことから$76kから$88kの間では取引されたコインがほとんどなかった。このことから、次の2つの重要なポイントが観察された。

・上昇相場、調整相場、横ばいの相場を繰り返しながら、新しい価格帯を確認していくのが価格形成のプロセスの特徴である。

・$88k以下にはある一種の“エアギャップ”があり、$100kを再度試みる前に価格が調整し下落した場合、注目すべきゾーンとなりうる。

市場がこの価格形成の局面で均衡状態を再構築しようとする際に、供給分布の変化は需要と供給における重要なゾーンを明らかにする洞察をもたらしてくれるだろう。

サマリーおよび結論

急激な価格上昇を背景に、長期保有者は大規模なコインの売却を行い、$2.02Bという多額の利益を確定させている。この結果、持続的な価格上昇を実現するために吸収されるべき供給が過剰状態となっている。

売却を行っているエンティティの構成を評価すると、この売り圧力の大部分は、6か月から1年の間保有されていたコインに由来していることが明らかである。これにより、より高い価格での売却を要するより古いコインを持つエンティティがさらに売却を行う可能性を強調している。

免責事項:このレポートは、いかなる投資アドバイスも提供するものではありません。すべてのデータは情報提供と教育目的でのみ提供しています。ここで提供された情報に基づいて投資判断を行うことはせず、投資判断はご自身の責任で行ってください。

ここで提示されている取引所の残高データは、Glassnodeの包括的なアドレスラベルのデータベースに基づいており、公に公開されている取引所情報および独自のクラスタリングアルゴリズムを通じて収集されています。取引所残高の正確性は最大限確保するよう努めていますが、取引所が公式アドレスを開示しない場合など、これらの数値が取引所の全ての準備金を完全に反映しているわけではない可能性がある点にご注意ください。これらの指標を利用する際には、十分な注意と裁量をもって判断を行ってください。Glassnodeは、いかなる不一致や潜在的な不正確性について責任を負うことはできません。取引所データを使用する際には、当社の透明性に関する通知をお読みください。

- 公式Teleglamチャネルにご参加ください

- オンチェーンデータ、ダッシュボード、アラートについてはGlassnode Studioを利用ください